Xuất khẩu xi măng, clinker tháng 1/2025 giảm sâu

Tháng đầu tiên của năm 2025 ghi nhận mức sụt giảm sâu trong hoạt động xuất khẩu xi măng và clanhke, tiếp nối xu hướng giảm đã kéo dài từ năm 2022 đến nay. Theo số liệu từ Tổng cục Thống kê, sản lượng xuất khẩu xi măng và clanhke trong tháng 1/2025 chỉ đạt hơn 2 triệu tấn, thu về khoảng 76 triệu USD, giảm lần lượt 36,7% về sản lượng và 36% về giá trị so với cùng kỳ năm 2024.

Đây là tín hiệu đáng lo ngại cho ngành xi măng trong bối cảnh thị trường xuất khẩu tiếp tục thu hẹp do nhiều yếu tố bất lợi như chi phí logistics tăng cao, các biện pháp phòng vệ thương mại từ phía nước nhập khẩu và suy giảm nhu cầu toàn cầu. Hiện tại, nhiều doanh nghiệp trong nước gặp khó khăn nghiêm trọng khi không thể xuất khẩu hoặc chỉ xuất được với sản lượng rất thấp, đặc biệt tại các thị trường truyền thống như Philippines và Đài Loan.

Thực trạng xuất khẩu ngành xi măng giai đoạn 2022–2024

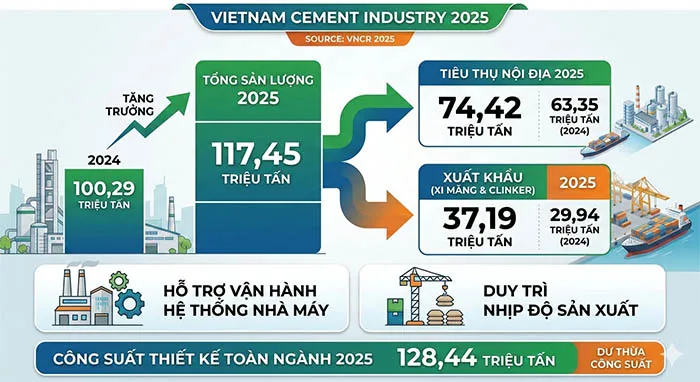

Trong năm 2024, ngành xi măng Việt Nam ghi nhận tổng lượng xuất khẩu khoảng 30 triệu tấn (bao gồm xi măng và clanhke), đạt giá trị khoảng 1,15 tỷ USD. So với năm 2023, con số này giảm hơn 4% về sản lượng và gần 14% về kim ngạch. Trước đó, trong các năm 2022 và 2023, xuất khẩu duy trì ở mức xấp xỉ 31–32 triệu tấn, thấp hơn đáng kể so với mốc 45 triệu tấn từng đạt được trong năm 2021.

Giá xuất khẩu giảm sâu

Bên cạnh lượng xuất khẩu sụt giảm, giá xuất khẩu xi măng và clanhke cũng tiếp tục giảm trong năm 2024. Theo dữ liệu từ Tổng công ty Xi măng Việt Nam (Vicem):

-

Giá FOB xi măng xuất sang Philippines vào cuối năm 2024 chỉ còn 40–40,5 USD/tấn, giảm 2–3 USD/tấn so với đầu năm và giảm 8–9 USD/tấn so với đầu năm 2023.

-

Giá FOB clanhke xuất sang Bangladesh vào thời điểm cuối năm 2024 ở mức 28,5–29 USD/tấn, giảm 2,5 USD/tấn so với đầu năm và giảm 10–10,5 USD/tấn so với đầu năm 2023.

Sự sụt giảm đồng thời cả về sản lượng và giá trị xuất khẩu đã đẩy nhiều doanh nghiệp xi măng vào tình trạng thua lỗ kéo dài.

Kiến nghị từ Bộ Xây dựng và tác động của chính sách thuế

Trước thực trạng khó khăn ngày càng nghiêm trọng của ngành, Bộ Xây dựng đã có văn bản số 351/BXD-VLXD gửi Thủ tướng Chính phủ vào tháng 1/2025, phản ánh về tình trạng các nhà máy xi măng thua lỗ và có nguy cơ ngừng sản xuất nếu không có giải pháp hỗ trợ kịp thời.

Một trong những nguyên nhân lớn khiến hoạt động xuất khẩu gặp khó là do thuế suất xuất khẩu clanhke đang được áp dụng ở mức 10% theo Nghị định số 101/2021/NĐ-CP từ đầu năm 2023. Mức thuế này được cho là gây áp lực tài chính đáng kể lên doanh nghiệp, trong khi thị trường tiêu thụ nội địa suy yếu và thị trường xuất khẩu lại cạnh tranh gay gắt.

Thực tế, việc tăng thuế lên 10% từ đầu năm 2023 đã ảnh hưởng trực tiếp đến khả năng cạnh tranh về giá của clanhke Việt Nam trên thị trường quốc tế. Trung Quốc và Bangladesh, hai thị trường xuất khẩu lớn của Việt Nam, đã giảm nhập khẩu đáng kể do tác động của suy thoái kinh tế toàn cầu và bất ổn chính trị.

Ngoài ra, Philippines, Đài Loan và một số quốc gia khác cũng đang siết chặt các quy định nhập khẩu, đặc biệt là áp dụng các rào cản kỹ thuật và phòng vệ thương mại, càng khiến xuất khẩu xi măng – clanhke của Việt Nam bị thu hẹp.

Kỳ vọng từ chính sách hỗ trợ

Trong bối cảnh ngành xi măng đang đối mặt với hàng loạt thách thức, nguồn cung dư thừa lên đến gần 60 triệu tấn so với nhu cầu thực tế, cả thị trường nội địa lẫn xuất khẩu đều co hẹp, việc xem xét điều chỉnh giảm thuế suất xuất khẩu clanhke là giải pháp được kỳ vọng sẽ tạo ra cú hích tích cực.

Giảm thuế không chỉ giúp giảm bớt chi phí đầu vào cho doanh nghiệp mà còn gia tăng khả năng cạnh tranh về giá, qua đó thúc đẩy tiêu thụ, giảm tồn kho, và duy trì hoạt động sản xuất ổn định trong ngành. Đây cũng là giải pháp trung – dài hạn nhằm bảo vệ lực lượng sản xuất trong nước, góp phần duy trì việc làm và đảm bảo cân đối ngành vật liệu xây dựng quốc gia.

Source: https://baodautu.vn/xuat-khau-xi-mang-clinker-thang-12025-giam-sau-d248266.html

GỬI YÊU CẦU TƯ VẤN 24/7

Tin liên quan

-

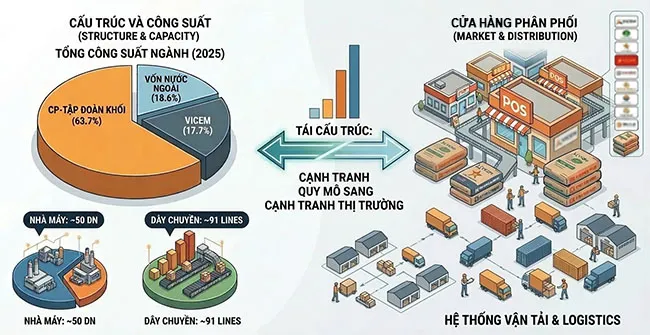

Tái định hình cạnh tranh ngành xi măng theo cấu trúc mới

-

Xuất khẩu tiếp tục mở rộng dư địa cho tiêu thụ xi măng

-

Sản xuất và tiêu thụ xi măng duy trì trên 10 triệu tấn trong tháng đầu năm

-

VNCR 2025: Tiêu thụ xi măng nội địa giữ vai trò hấp thụ sản lượng toàn ngành

-

Thị trường xi măng Việt Nam trước cơ hội điều tiết cung – cầu và mở rộng kênh tiêu thụ